Les déductions fiscales au Luxembourg - Focus sur les frais d'obtention

Frais d'obtention ou sommes dépensées pour son travail

Le salarié a la possibilité de déduire ses dépenses faites en vue d'acquérir, d'assurer et de conserver les revenus de son occupation salariée. Il a droit au minimum annuel forfaitaire de 540 € ou à 45 € par mois, qu'il peut déduire sans justificatif.

Frais d’obtention effectifs/réels

Dans la mesure où les frais d'obtention réels du salarié sont supérieurs au forfait de 540 €/an, le contribuable a la possibilité de déduire ses frais d’obtention effectifs (sans plafond) en relation avec son occupation salarié.

Les frais effectifs, appuyés par des pièces justificatives, peuvent par exemple comporter les dépenses suivantes :

- les frais de déménagement provoqués exclusivement par des motifs d’ordre professionnel ;

- les frais de cours de perfectionnement en relation avec la branche professionnelle actuelle ;

- les frais d’acquisition de livres professionnels spéciaux concernant l’activité professionnelle actuelle ;

- les dépenses pour vêtements professionnels spéciaux ;

- les dépenses pour instruments de travail servant quasi exclusivement (au moins 90 %) à l’exercice de l’activité salariée.

- les cotisations auprès d’une chambre professionnelle, syndicat.

Il convient de faire une distinction entre les frais de formation et les frais de perfectionnement professionnel en relation directe avec l'occupation exercée. Les dépenses qui ne remplissent pas cette condition sont à considérer comme dépenses de train de vie privé et par conséquent, ne sont pas déductibles fiscalement.

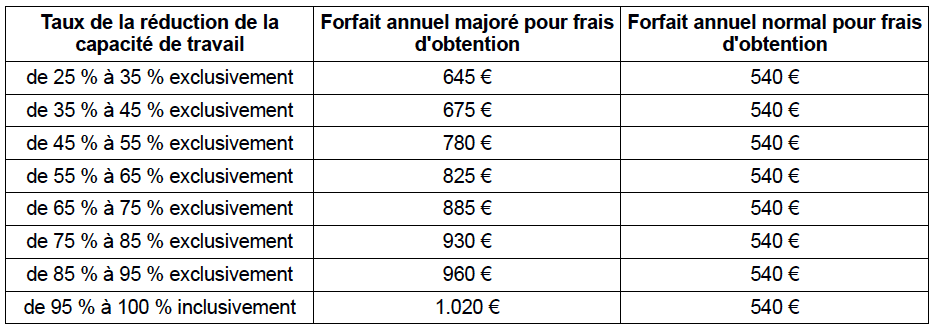

Forfait majoré, pour frais d’obtention des salariés invalides ou handicapés

Tout contribuable invalide ou handicapé dont la capacité de travail est réduite pour plus de 25 % aura une majoration de frais d’obtention en relation avec son pourcentage de réduction de capacité de travail.