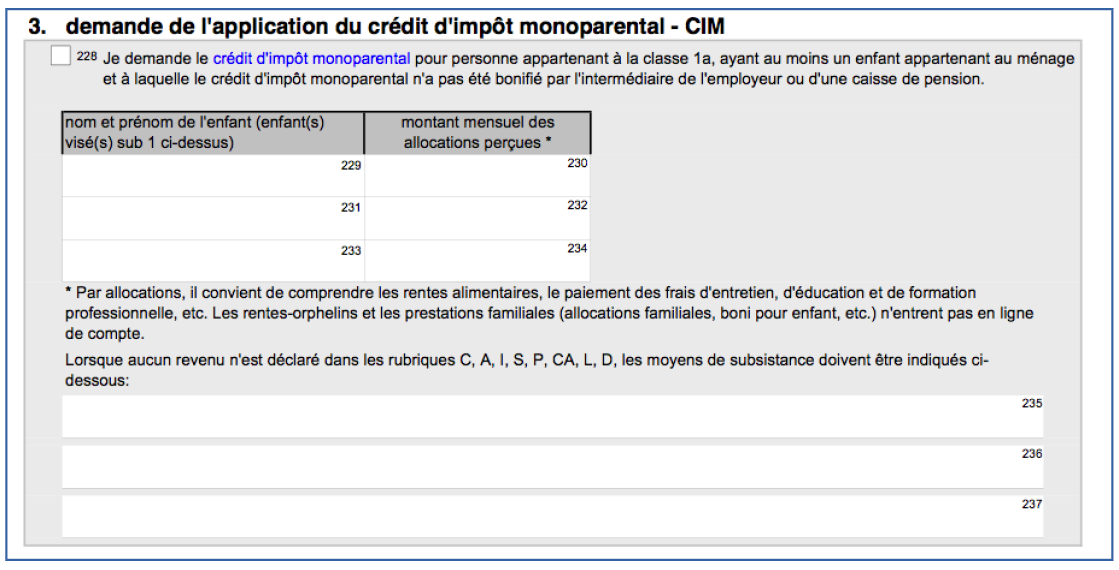

Le crédit d'impôt monoparental

Tout contribuable non marié et répertorié dans la classe d’impôt 1A, avec enfant(s) à charge (qui bénéficie de la modération d’impôt pour enfant ou du boni fiscal) peut sur demande, obtenir le crédit d’impôt monoparental (CIM) d’un montant de 750 € par an.

Ce montant maximal doit être réduit si l’enfant bénéficie d'allocations (rentes alimentaires, frais d’éducation) à concurrence de 50 % du montant des rentes qui dépassent 1.920 € par an.

De la même manière, si les parents non mariés, supportent ensemble les frais d’entretien d’un ou de plusieurs enfants communs, le CIM sera réduit intégralement et ramené à 0 €.

Exemples :

1) Un parent en classe 1A qui élève seul son enfant, sans garde alternée et sans perception de rente alimentaire, pourra obtenir le montant de 750 €.

2) Un parent en classe 1A qui élève seul son enfant, mais perçoit une rente alimentaire mensuelle de 200 € par mois (ou 2.400 € par an), obtiendra un CIM réduit. Le crédit monoparental accordé sera de 750 – 50 % (2400 – 1920= 480). Ainsi 50 % de 480 = 240. Donc 750 – 240 = 510 €.

3) Un parent en classe 1A qui élève son enfant, tout en habitant en union libre avec l’autre parent de l’enfant aura droit à une charge extraordinaire forfaitaire pour 3.480 € (dans le chef du parent n’ayant pas l’enfant à charge). Voir dans notre guide des impôts 2015 : Les impôts au Luxembourg, point 8.8. Abattement pour enfant(s) ne faisant pas partie du ménage. Le Crédit monoparental sera de 750 € - 50 % (3480 - 1920) = 750 - 780 = 0 €.

Le crédit d'impôt monoparental se demande lors de l’établissement de la déclaration fiscale annuelle luxembourgeoise (modèle 100). La demande est soumise aux conditions d'application des articles 157ter LIR, en vue d’éviter les doubles impositions (personne physique non-résidente demandant l'assimilation de son imposition à un résident).