Imposition au Luxembourg pour les résidents et non-résidents - Exemple 7 : Un couple (pacsé, en partenariat ou cohabitant légaux) avec deux revenus au Luxembourg et un des conjoints en classe 1 et l'autre en classe 1A (monoparental)

Exemple 7 : Un couple (pacsé, en partenariat ou cohabitant légaux) avec deux revenus au Luxembourg et un des conjoints en classe 1 et l'autre en classe 1A (monoparental)

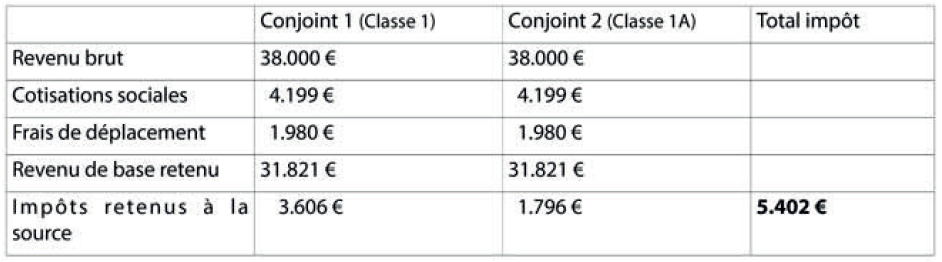

Si ces contribuables font le choix de l’imposition collective, grâce au pacs, partenariat, cohabitation légale, l’impôt annuel suivant cette déclaration serait de 5.942 € soit 540 € plus élevé que ce qui aurait été retenu à la source.

Dans ce cas aucun intérêt à demander l'imposition collective, mais plutôt continuer à choisir une imposition individuelle respectivement en classe 1 et en classe 1A.

En cas de pacs, partenariat ou de cohabitation, pour deux conjoints dont l'un est en classe 1A, il y aura toujours intérêt à établir une simulation fiscale afin de faire son choix de rentrer la déclaration qui sera la plus favorable, c'est-à-dire soit la déclaration collective ou une déclaration individuelle sans valorisation de ce pacs, partenariat ou cohabitation légale.

Par contre si tous les deux contribuables sont en 1A, la déclaration collective sera toujours pénalisante. Il faudra toujours dans ce cas établir des déclarations individuelles.