Imposition au Luxembourg pour les résidents et non-résidents - Exemple 5 : Un couple (pacsé, en partenariat ou cohabitant légaux) avec un revenu au Luxembourg et l'autre revenu dans un pays frontalier (Belgique, France)

Exemple 5 : Un couple (pacsé, en partenariat ou cohabitant légaux) avec un revenu au Luxembourg et l’autre revenu dans un pays frontalier (Belgique, France)

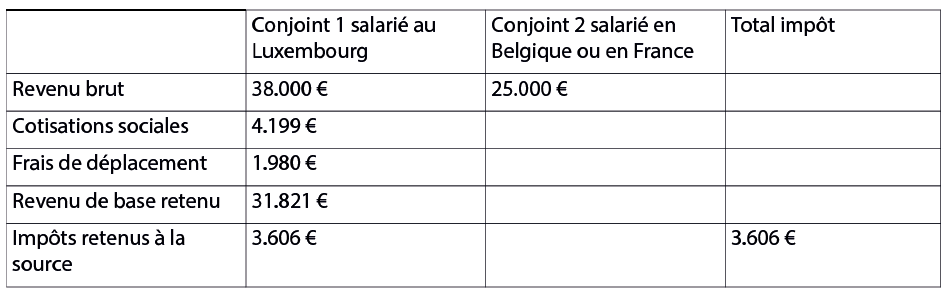

Impôt retenu à la source : 3.606 €. En cas de déclaration fiscale annuelle collective, valorisée grâce au Pacs, partenariat, cohabitation légal, et en tenant compte du revenu étranger exonéré, l’impôt annuel calculé sera de 2.554 €.

On remarque ainsi un gain fiscal de 1.052 € sur l’année, simplement par application de l'imposition collective et ce, avant toutes déductions fiscales potentielles.

De ce fait, en cas de pacs, partenariat ou cohabitation légale, et dès que le revenu imposable luxembourgeois est supérieur au revenu français ou belge, il y a un intérêt à établir cette déclaration fiscale collective.