Imposition au Luxembourg pour les résidents et non-résidents - Exemple 3 : Un couple marié avec un revenu au Luxembourg et l'autre revenu dans un pays frontalier (Belgique, France)

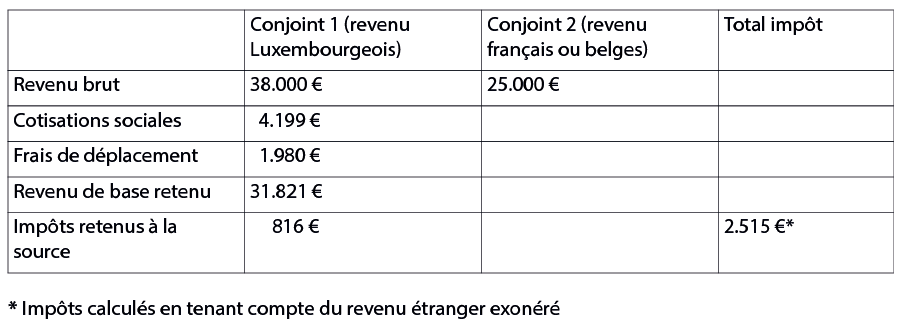

Exemple 3 : Un couple marié avec un revenu au Luxembourg et l’autre revenu dans un pays frontalier (Belgique, France)

Dans ce cas présent, en supposant même une optimisation fiscale, le gain fiscal serait soit nul ou très limité par rapport aux investissements consentis.

De ce fait, il n'y aura aucun intérêt pour un contribuable frontalier d’introduire une déclaration fiscale annuelle.

Un contribuable résident serait lui de toute façon obligé d’établir sa déclaration fiscale annuelle.