Les charges extraordinaires

Focus sur un autre type de déduction fiscale possible au Luxembourg : les charges extraordinaires.

1) Les charges réelles

Tout contribuable obtient, sur demande, un abattement pour charges extraordinaires. Le salarié non résident peut faire valoir ces abattements pour charges extraordinaires à condition de remplir une déclaration fscale annuelle (document 100F) et d'être assimilé au résident.

Les charges extraordinaires doivent répondre à certains critères de fonds et de forme :

- Les charges extraordinaires doivent réduire de façon considérable la faculté contributive du contribuable ;

- Une charge est considérée comme extraordinaire si elle n'incombe en principe pas à la majorité des contribuables se trouvant dans des conditions analogues ;

- Une charge extraordinaire doit aussi être considérée comme inévitable. C’est-à-dire que le contribuable ne peut s'y soustraire pour des raisons matérielles, juridiques ou morales : les frais de maladie, les frais d'invalidité, les entretiens de parents nécessiteux, etc.

- Seuls les frais restant à charge du contribuable sont à prendre en considération ;

- Tout remboursement, par exemple de la part d'une caisse de maladie, d'une caisse médicochirurgicale mutualiste, d'une caisse de décès, d'une assurance et tout autre remboursement quelconque, doit être déduit du total des frais ;

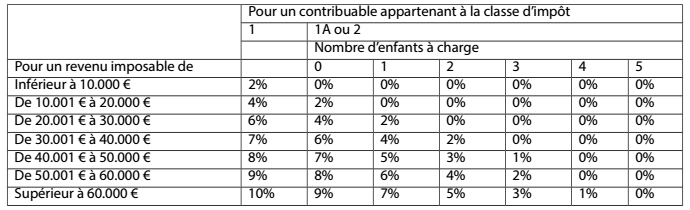

- Pour être considérées comme charges extraordinaires réelle, le montant total des charges doit être supérieur au pourcentage déterminé en fonction du revenu et de la situation familiale (voir tableau ci-dessous).

Un contribuable avec un enfant à charge et ayant un revenu imposable de 50.000 €, pourra déduire en charges réelles tout ce qui sera supérieur à 2.500 € (voir le tableau ci-dessous : 50.000 € x 5% = 2.500 €). Si le contribuable a 10.000 € à déduire, il pourra fnalement déduire 10.000 € - 2.500 €, soit un montant de 7.500€.

- maladie du foie, de la bile ou des reins

- tuberculose, diabète, sclérose en plaques

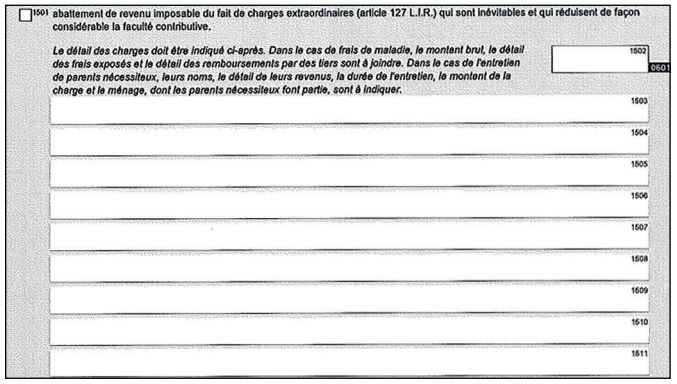

Les charges extraordinaires sont à indiquer dans la partie ci-dessous de la déclaration fscale luxembourgeoise :

2) Les charges forfaitaires

Le contribuable peut aussi faire valoir un abattement forfaitaire, soit pour :

- Frais de domesticité / emploi à domicile

- Frais de garde d’enfants

- Frais d’aides et de soins en fonction d’un état de dépendance.

Le montant d’abattement forfaitaire pour charges extraordinaires est fxé à 3.600 € par an. Il ne peut excéder ni les frais réellement exposés, ni 300 € par mois, et ce quel que soit le nombre de personnes dans le ménage.

En cas de cumul de frais, cet abattement forfaitaire ne peut être accordé qu’une seule fois.

3) Abattement pour enfant(s) ne faisant pas partie du ménage.

Un abattement de maximum 3.480 € est admis par enfant ne faisant pas partie du ménage du contribuable (suite à une séparation, un divorce, etc.), mais aussi en cas de versement d’une pension alimentaire pour enfants ou encore, en cas de garde partagée après une séparation ou un divorce.

4) Abattement extra-professionnel

L’abattement extra-professionnel est applicable d'ofce aux époux imposables collectivement qui perçoivent chacun des revenus imposables. Il est fxé à 4.500 € par an ou 375 € par mois entier.